曾几何时,奶粉在中国消费者的认知中,几乎等同于婴幼儿的“口粮”。然而,这场关于营养的叙事正在被彻底改写。超市货架上,专为中老年人、学生、女士设计的配方奶粉琳琅满目;电商平台的直播间里,主打“降三高”、“助睡眠”、“益智”功能的成人奶粉成为新宠。这背后,是一场由人口结构变迁、健康意识觉醒和技术创新共同驱动的静默革命。

天猫新品创新中心(TMIC)发布的《2025中国成人奶粉行业白皮书》,清晰地勾勒了这场革命的轮廓与轨迹。报告揭示,中国奶粉行业正经历深刻的结构性调整。婴幼儿奶粉市场因新生儿数量持续走低而逐年收缩,反之,成人奶粉赛道则逆势上扬,成为行业增长的新引擎。本文将基于这份白皮书,深入剖析这一市场巨变的底层逻辑、当前格局与未来趋向。

Part 01 时代洪流

成人奶粉崛起的宏观叙事

消费者的需求,已然从“有得吃”、“实惠吃”、“安心吃”的1.0至3.0时代,跃迁至“吃得好”乃至“吃得对”的4.0与5.0时代。这意味着,奶粉不再仅是基础营养的补充,更是针对不同生命阶段、不同健康诉求的精准营养解决方案。

要理解成人奶粉的兴起,必须将其置于中国社会经济发展的宏大背景中。白皮书通过PEST分析框架,揭示了四大驱动力的协同作用。

政策(Policy)的规范与引导是行业健康发展的基石。近年来,奶粉行业的国家标准日益完善与严格。2025年实施的新国标,一个显著变化是将奶畜的种类从传统的牛、羊扩展至牦牛、骆驼、驴、马等特色奶源。这一举措不仅扩大了标准的管控范围,更重要的意义在于,它为日益兴起的特色奶源奶粉市场提供了合法性依据和品质准绳,弥补了过去的监管空白。同时,国家卫健委发布的《成人营养改善指南》首次将奶粉正式纳入膳食补充剂推荐目录,这无疑是为成人奶粉的营养价值进行了权威“正名”。而《成人肥胖食养指南》提出的减重目标,则直接为体重管理类功能性奶粉的创新指明了方向。政策之手,正在有条不紊地引导行业走向规范化、细分化。

经济(Economy)与社会(Society)的结构性变化构成了最根本的驱动力。中国正加速进入老龄化社会,截至2024年,65岁以上人口已达2.2亿,占总人口的15.6%。这一庞大群体不仅规模持续扩大,其消费能力也不容小觑。调研显示,老年人月均可支配收入水平较高,月均可支配收入可达7596.75元。这便是“银发经济”在奶粉领域的直接体现。与之形成鲜明对比的是,2024年中国新生儿数量仅为954万,处于历史低位,直接导致婴幼儿奶粉市场的自然萎缩。这一“一升一降”的人口剪刀差,彻底改变了奶粉市场的增长逻辑。

此外,“孝心经济”的崛起为成人奶粉注入了强烈的情感价值。社交媒体上,“#送长辈的走心礼物”等话题拥有数8.4亿的浏览量,反映了年轻人通过健康消费表达关爱的趋势。同时,年轻一代自身也因普遍存在的亚健康问题,对益生菌、植物基及各类功能性奶粉表现出极高的接受度。国民消费信心的稳步回升,则为这场消费升级提供了坚实的物质基础。

技术(Technology)的创新则为产品升级提供了无限可能。从智能牧场、区块链溯源保障“从牧场到餐桌”的安全与透明,到微胶囊包埋技术保护活性成分、AI辅助配方设计提升营养吸收效率,再到蛋白深加工技术精准提取功能成分,技术创新正在从生产安全、成分稳定到功能增效等多个维度,拓展成人奶粉产品的想象空间。

Part 02 市场重构

冰火两重天的格局与线上渠道的崛起

在宏观动力的推动下,中国奶粉市场的格局正在重构,呈现出“冰火两重天”的态势。

白皮书数据显示,2020年至2025年,婴幼儿奶粉市场的年均复合增长率CAGR为-4.5%,市场规模显著收缩。与此形成强烈反差的是,成人奶粉同期的CAGR高达6.2%,展现出强劲的增长韧性和巨大潜力。这种结构性转变,标志着成人奶粉正式从边缘补充角色,走向舞台中央,成为支撑行业未来的核心支柱。

这一增长背后的主引擎,是线上渠道的迅猛发展。2025年,成人奶粉的线上销售占比已达到26%,远高于婴幼儿奶粉的15%。在近三年的滚动年度数据中(MAT2023-MAT2025),线上成人奶粉市场保持了13%的高复合增长率。更值得关注的是,其增长的92%由销量提升贡献,单价贡献仅占7%。这表明市场的扩容是健康且可持续的,主要源于消费人群的扩大和购买频次的增加,而非简单的价格驱动,反映出真实且旺盛的需求。

进一步分析线上市场的增长动力,在MAT2023至MAT2025期间,线上成人奶粉市场销售额复合增长率达到13%。对其进行拆解可以发现,增长的92%贡献率来自于销售量的提升,而单价上涨的贡献率仅为7%。这一数据清晰地表明,当前市场的扩容主要依赖于消费人群的扩大、购买频次的增加或单次购买量的提升,是一种健康且可持续的增长模式,而非由单纯提价驱动的泡沫式增长。

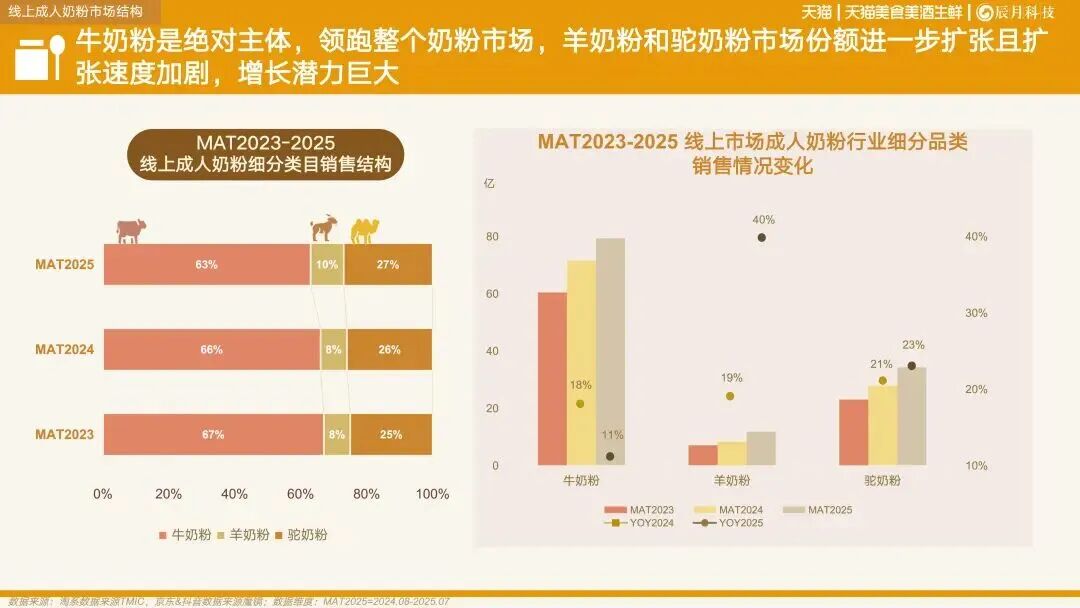

成人奶粉市场内部,不同奶源品类的发展态势各异,呈现出“一体两翼”的格局。

牛奶粉

绝对主体与消费升级并存

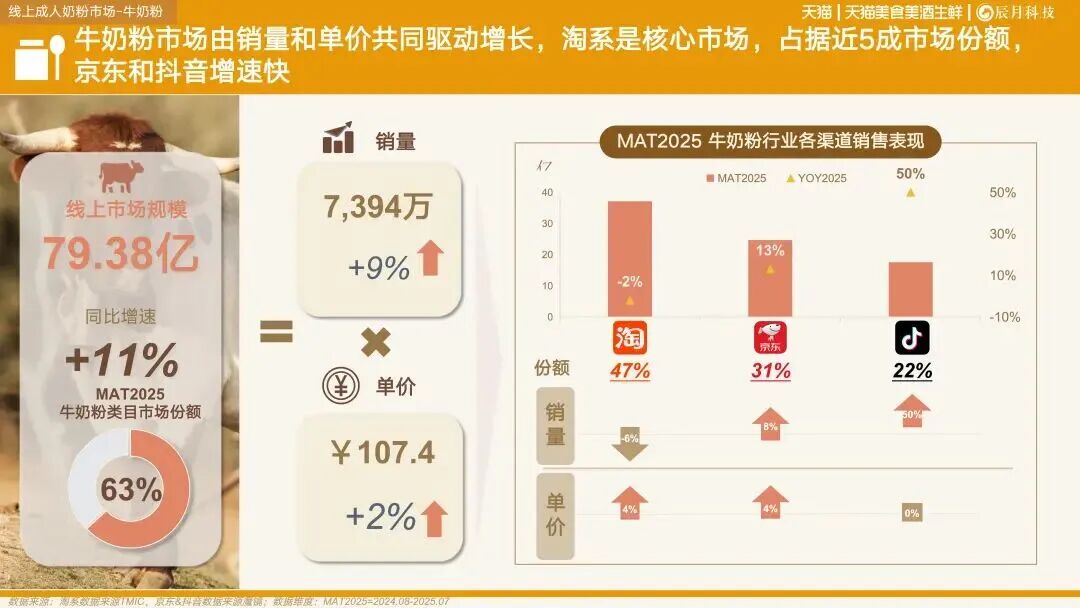

牛奶粉作为市场基本盘,占据线上成人奶粉近八成,约79.38亿的销售额,是绝对的主导品类。其增长由+9%销量和+2%单价共同驱动,表现稳健。渠道方面,淘系平台是核心战场,占据近五成市场份额,但京东和抖音增速更快,显示出渠道活力的多元化。

市场竞争格局高度集中,线上整体CR10达到67%,CR20可达77%。但不同平台品牌偏好分化:淘系和京东以伊利、雀巢等传统巨头为主,而抖音平台则更青睐“认养一头牛”等善于内容营销的新锐品牌。

价格带分析揭示出明显的消费升级趋势。虽然0-9元/100g的基础价位仍是主流,但其增长乏力;而10元/100g以上的中高价位段则增势良好,市场规模占比10%,增值达16%,说明消费者愿意为更好的品质、品牌和功能支付溢价。

羊奶粉

高端化驱动的强劲增长

羊奶粉是增长最快的品类之一,MAT2025销售额同比增速高达40%,市场规模达11.87亿元。三大平台销售额齐增,其中抖音渠道以142%的增速领跑,显示出内容电商对特色品类的强大推力。

该市场集中度较高,CR10达53%,CR20达67%,但渠道格局差异明显:京东由“臻牧”等品牌领先,抖音则被“盛健”等新品牌主导。最显著的特征是高端化趋势凸显,20-44元/100g的中高价格带增速惊人,由63%至101%,而基础价格带出现负增长,表明羊奶粉正成功摆脱“替代品”标签,建立起自身的价值壁垒。

驼奶粉

礼赠属性与价值认知共塑的高端市场

驼奶粉市场规模达34.30亿元,同比增速23%,展现出巨大的潜力。其增长主要由销量驱动,增量达+38%,单价反降-11%。但抖音渠道的爆发使其成为核心市场。驼奶粉的独特之处在于其强烈的“礼赠属性”,产品形态上,小规格及多罐装成为主流趋势,83%销量由300-400g规格贡献,且多罐装销售,完美兼顾了礼品消费的“体面”与自用的便利性。

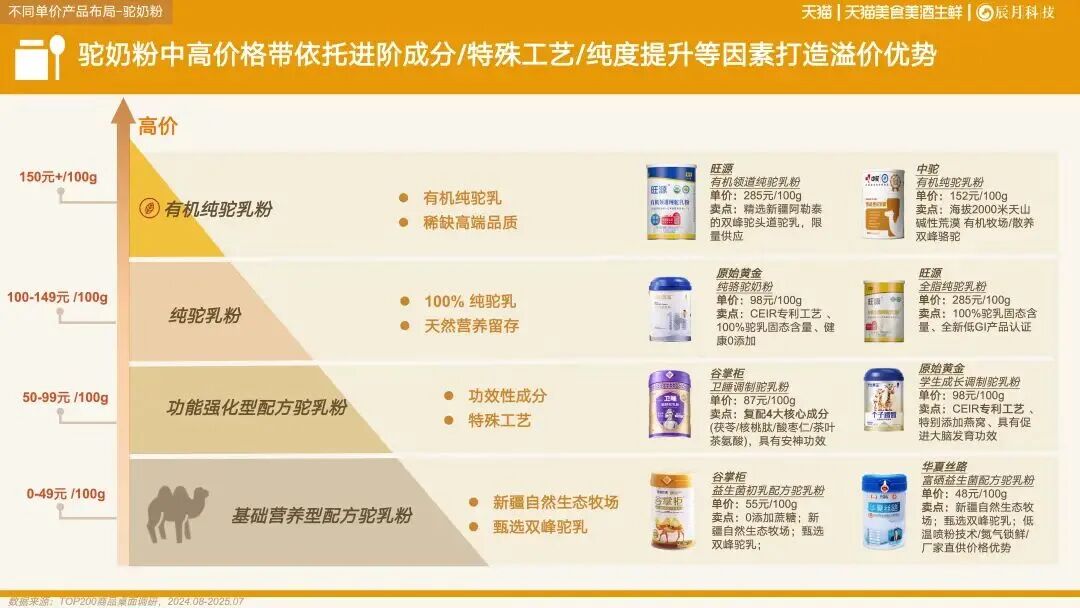

市场竞争格局相对分散,CR10达53%,渠道差异最大:淘系和京东由“原始黄金”等专业品牌主导,而抖音平台“华夏丝路”优势突出,同时白牌也有较好表现。价格方面,产品高度集中在50-149元/100g的中高价位带,消费者对其“高端”、“滋补”的价值认知非常清晰。

Part 03 消费革新

认知分化,成人奶粉市场的新动向

在消费者心智中,不同奶源的奶粉已形成清晰的认知区隔。牛奶粉被视为性价比高、营养全面的基础选择,适合儿童与中老年人群的日常补充;羊奶粉则以“易吸收”“低致敏”等特点,定位为适合特殊需求人群的高端选项;而驼奶粉凭借其稀缺性与滋补属性,成功树立了高端礼赠形象,成为中老年群体与节日消费的首选。

这种认知分化不仅是市场成熟的标志,也为品牌差异化竞争指明了方向。消费者不再将奶粉视为同质化商品,而是根据自身需求、年龄阶段与消费场景进行精准选择。例如,在为55岁以上长辈购买驼奶粉时,消费者对安全认证与奶源地的关注度显著提升,反映出高单价产品对信任背书的更高要求。

当代消费者的奶粉购买决策呈现出高度理性化特征。成分与配方、安全认证与可溯源性、奶源产地成为核心决策因素,占比均超过70%。尤其是驼奶粉消费者,对安全认证的关注度高达55%,凸显高价值产品对品质信任的依赖。

此外,适用人群与功效相关性也成为重要考量。例如,学生家长更关注益智与护眼功能,而中老年消费者则注重骨骼健康与血糖管理。这种需求细分推动品牌从通用型产品转向精准化配方设计,以满足不同人群的个性化营养需求。

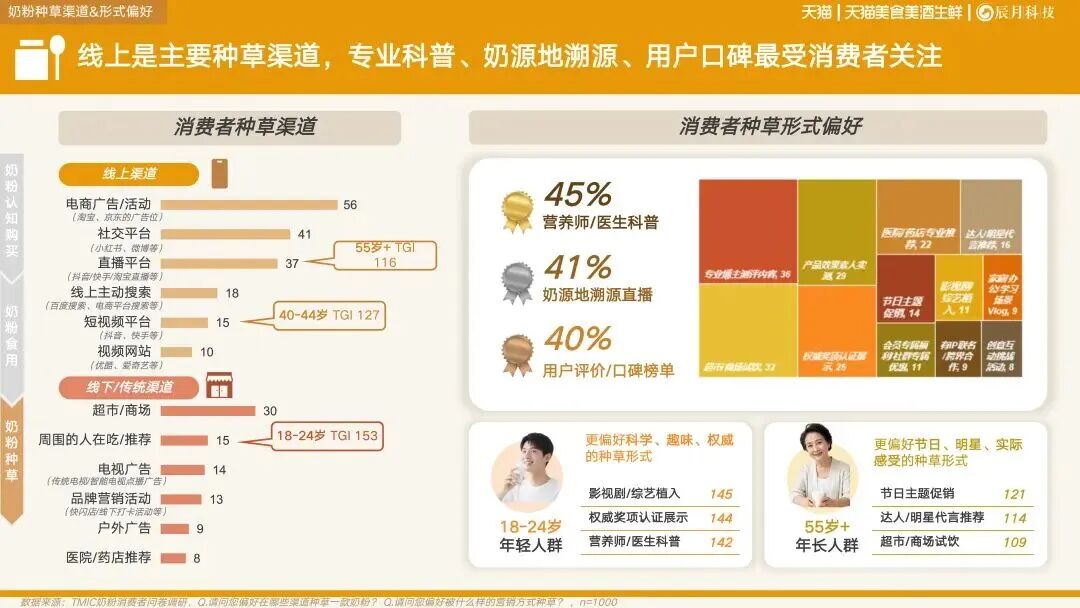

同时,线上渠道已成为消费者认知奶粉的核心阵地,但不同年龄群体对内容形式的偏好存在显著差异。18至24岁的年轻群体更倾向科学、趣味与权威性的内容,如成分解析、专业测评等,其种草渠道偏好指数高达153;而55岁以上年长群体则更易被节日氛围、明星推荐与实际使用体验打动,偏好指数为116。

这种代际差异要求品牌实施分众化沟通策略。在抖音、小红书等内容平台上,品牌需针对年轻人推出成分科普与功能对比类内容,而对年长群体则需结合节日营销与情感叙事,增强产品的情感联结。

Part 04 功能精准化

细分人群驱动产品升级

成人奶粉的功能创新正围绕不同人群的核心健康需求展开。中老年奶粉聚焦四大方向:骨骼健康类产品销售额增长41%,肠道健康类增长60%,免疫增强类增长17%,血糖管理类产品低GI增速达51%。这些产品多采用复合配方,如水解酪蛋白肽搭配桑叶提取物、乳钙结合维生素D等,实现协同增效。

学生奶粉则围绕益智、护眼与脾胃健康展开创新。补脑益智类产品增速高达103%,护眼类增长13%,其中叶黄素成分相关产品增长53%。品牌如飞鹤乐高高学生奶粉通过添加CBP、MFGM等成分,突出促生长与益智双效合一。

女士奶粉市场增长最为迅猛,滋补养护类产品销售额增长266%,美容护肤类增长284%,胶原蛋白成分相关产品增速达364%。红参、燕窝、胶原蛋白肽等内调养颜成分成为产品差异化的关键。

中药草本成分在奶粉中的应用显著增长,相关产品销售额同比提升34%。红参、茯苓、酸枣仁等传统药食同源食材被用于调理肠胃、助眠安神、补气养血等场景。例如伊利欣活晚间膳底奶粉添加酸枣仁与茯苓,主打宁心安神;俏皮羊奶粉融合鸡内金与山药,强调健脾养胃功效。

这类成分的成功应用,既符合消费者对天然温和调理的偏好,也为品牌赋予了文化内涵与差异化竞争力。尤其在与传统药企联名后,如伊利与同仁堂的合作,进一步增强了产品的专业信任感。

孝心经济与礼赠场景成为驱动市场增长的重要力量。礼盒装奶粉销售额增长18%,认养一头牛礼盒装产品成为细分市场第一。品牌通过IP联名与跨界合作增强情感联结,如蒙牛一米八八联名动漫IP哪吒切入青少年市场,伊利欣活与同仁堂合作打造中医养生奶粉,实现品牌破圈。

这类营销策略不仅提升了产品的情感价值,也拓展了奶粉的消费场景,从自用到礼赠,从家庭到社交,进一步推动了市场的扩容与升级。

中国成人奶粉市场正在经历一场深刻的范式转移。它从一种普适性的基础营养品,转向成为承载着精准健康需求、情感关怀与文化认同的现代化营养解决方案。未来的竞争,将不再是简单的资源或价格竞争,而是基于科技研发、消费者洞察、品牌情感与供应链信任的综合较量。

对于市场参与者而言,唯有真正理解并引领从“饱腹”到“精准”的消费变迁,在产品上追求科学性与差异化的统一,在沟通上实现理性说服与情感共鸣的平衡,在品牌上构建起坚不可摧的信任基石,才能在这场方兴未艾的营养革命中,把握机遇,赢得未来。成人奶粉的黄金时代,才刚刚拉开序幕。

本文及报告来源:天猫新品创新中心(TMIC)

*报告版权归原撰写/发布机构所有,本公众号仅做整理及学习交流使用。