以下内容来自久谦中台用研和电商工具

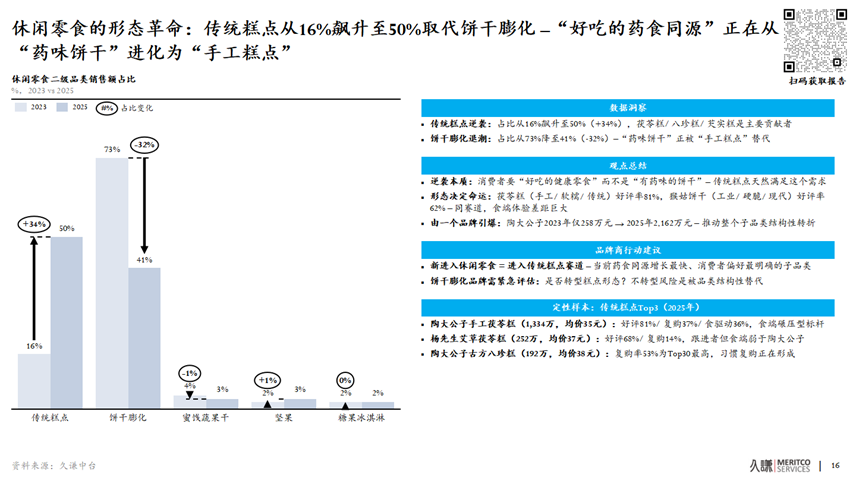

三场革命正在同时发生。 休闲零食中,传统糕点的销售额占比从16%飙升至50%,饼干膨化从73%暴跌至41%。饮料冲调中,包装饮料从17%升至24%,冲饮品从78%降至66%。粮油速食中,方便速食从5%飙升至27%,干货从83%降至22%。 三个品类,三场看似独立的内部革命。但我们分析了33,844个药食同源SPU和14,038条消费者评论后发现——驱动它们的是同一股力量。 消费者不想要“含有药食同源成分的原材料”,他们要的是“好吃的、方便的、拆开就能吃的成品”。 这股力量有一个更精确的名字:食端。而过去两年,整个行业几乎把全部注意力都放在了药端。

以上研究内容来自久谦中台电商&用研数据库

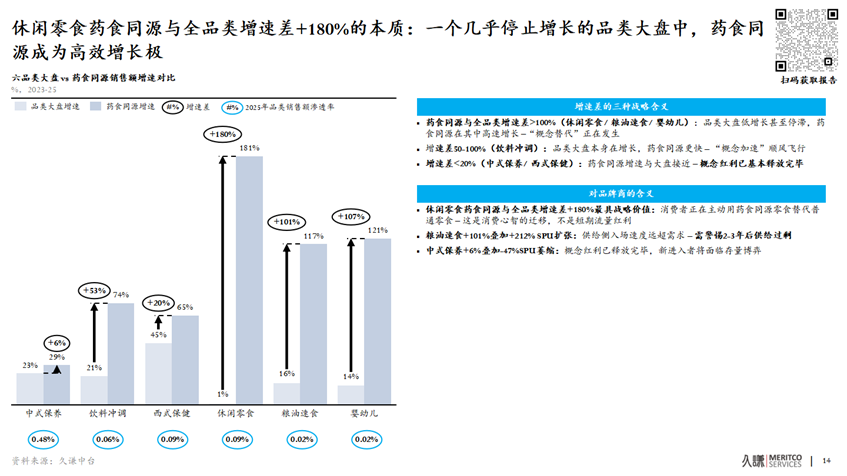

01 增速差+180%的本质: 不是顺风飞行,是逆流而上

“药食同源”四个字嫁接到不同品类上,创造的商业价值天差地别。 休闲零食品类大盘增速仅+1%——几乎停滞。但药食同源零食的销售额增速+181%。增速差+180个百分点。 这意味着消费者不是在“多吃零食”,而是在主动用药食同源零食替代普通零食。这不是流量红利,是消费心智的结构性迁移。 而中式保养的增速差仅+6%,SPU萎缩47%,概念红利已经释放完毕。 六个品类的渗透率全部低于1%。休闲零食也只有0.09%——距离1%还有11倍空间。整个市场才刚刚开始。

以上研究内容来自久谦中台电商&用研数据库

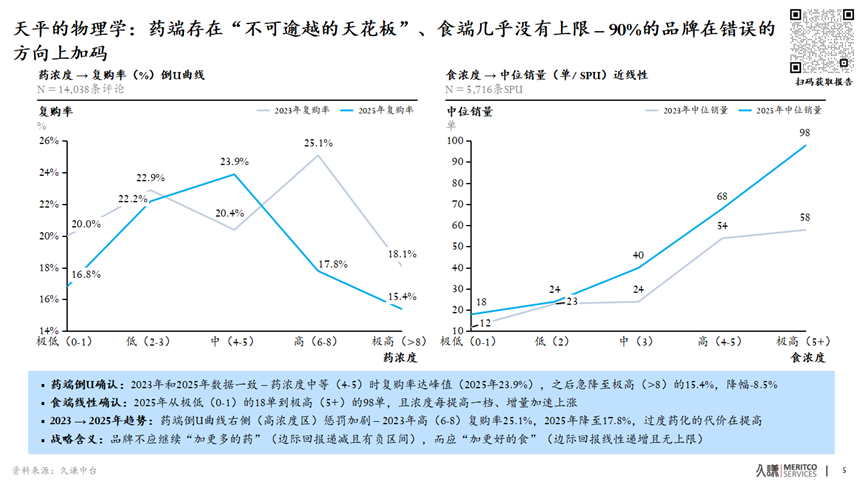

02 一个等式和两条曲线

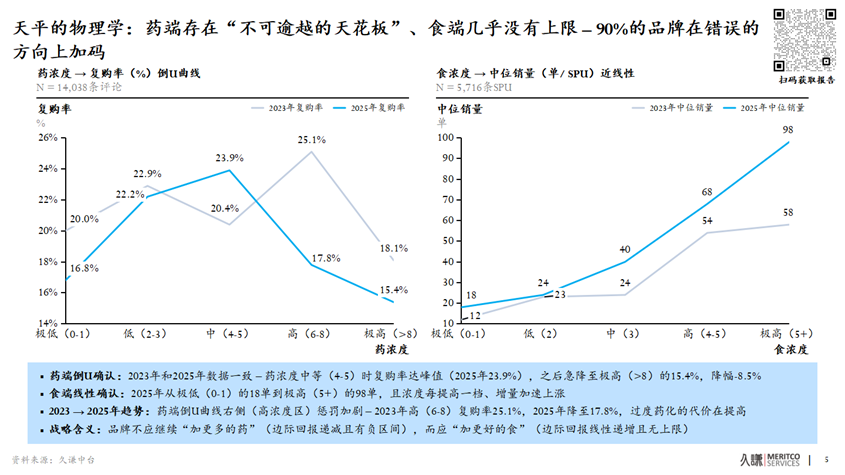

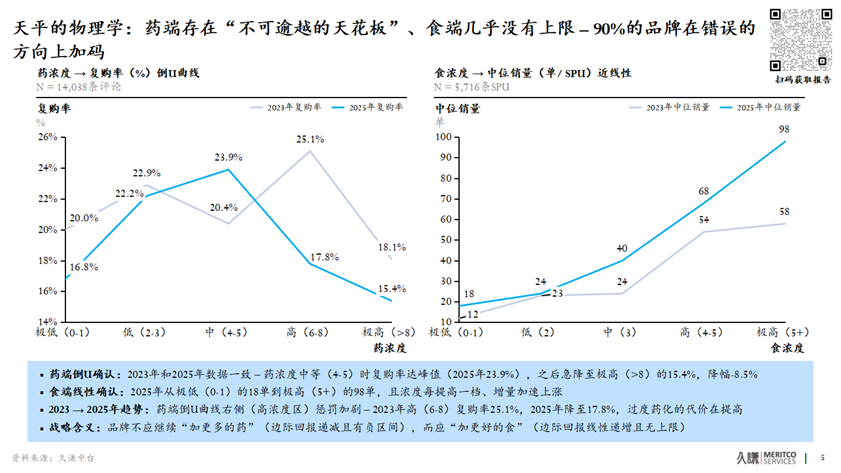

我们将品类兴衰背后的规律提炼为一个等式:药食同源商业化成功 = 药创溢价 × 食创复购。 天平左端“药”——成分、功效、概念——创造了1.4到2.6倍的价格溢价。右端“食”——口味、形态、场景——驱动了2.1倍于药端的复购。 但两端的回报曲线形状截然不同。 药浓度从低到中等(4到5)时复购率达到峰值23.9%,之后急降至15.4%——一条不可逾越的倒U曲线。食浓度从极低到极高,中位销量从18单线性增长到98单——无拐点、无天花板。 翻译成决策语言:在药端继续加码,回报递减甚至为负。在食端加码,回报线性递增且没有上限。 三场品类革命的底层逻辑就在这里——糕点取代饼干,因为糕点的食端体验更好(好评率81% vs 62%);即饮取代冲泡,因为即饮更方便(便利性提及率+3.8%是增速最快的消费维度);成品取代干货,因为消费者不想自己加工原材料。

以上研究内容来自久谦中台电商&用研数据库

03 90%的新进入者把顺序弄反了

大部分品牌的产品开发逻辑是:“我有什么成分→做什么产品→找什么场景→定什么价”。 这是供给侧思维。数据证明它是错的。 正确路径是从需求侧倒推:消费者在什么场景消费→什么载体形态最匹配这个场景→什么成分适配这个载体→天平调到几→定什么价。 不是“我有茯苓供应链所以做茯苓粉”,而是“消费者在零食场景吃糕点→什么成分适配糕点且不影响口味→茯苓(无味,可被面粉覆盖)”。 这条路径已经被品类数据反复验证:山楂配糕点中位销量477单,山楂配茶只有32单——同一成分选错载体,销量差距15倍。

04 46%的SPU正在犯一个零成本就能修复的错误

三场革命是品类大势,顺应它需要战略级的产品重构。但有一件事——所有品牌今天就能做。 46%的药食同源SPU没有任何食品独立卖点。名称中堆满了成分和功效,没有留一个字给“好吃”、“方便”、“零蔗糖”。 这些SPU的中位销量是24单。有食品卖点的SPU是44单。差距45%。 修复成本是零。在名称中追加三个关键词——“无添加·独立包装·零蔗糖”——是2023到2025年间增速最快的三个食品卖点(分别+5.2%、+4.8%、+3.6%)。不需要改配方、不需要改包装、不需要改价格。 这是成本最低、回报最高、今天就能执行的单一行动。

以上研究内容来自久谦中台电商&用研数据库

写在最后

三场革命。一个等式。两条曲线。一个被颠倒的顺序。一个零成本的修复动作。 这五个发现指向同一个结论:药食同源品类正在经历一场不可逆的“从药到食”的结构性迁移。 天平的右端被严重低估了——而窗口期只有1到2年。 留给你的一个问题: 如果食端的回报真的没有上限,为什么你的产品名称里80%的字还在给药端?

本文不构成任何投资建议,市场有风险,决策需谨慎

长按 & 扫码 获取最新数据 免费产品试用

本文来源:久谦中台 消费

本篇文章来源于微信公众号: HNC健康营养展