在整体消费环境疲软的大背景下,中国消费者回归理性、追寻质价比,却并未减少健康领域开支。中国健康食品消费稳步增长的同时,“老行业”呈现了“新势能”——品类结构转型,消费人群扩容,产品需求升级,营销渠道迭代,新兴玩家涌入……动态变化的市场中机遇和挑战并存,本文旨在解析最新市场趋势,为企业经营者发掘机遇、逐浪营养赛道提供参考。

01 中国健康食品 市场概览

得益于庞大的人口基数及中产群体的崛起,中国成长为亚洲首屈一指的健康食品市场,2023年市场规模超5,000亿人民币。回顾历史沿革,2018年前中国健康食品市场规模一直保持着双位数高速增长;2019年“权健”余波的冲击导致保健品市场的洗牌与整顿,监管总局加速驱逐劣币退出市场,导致增速放缓;2020年起市场重新释放势能,疫情后的大健康趋势推波助澜,推动市场迅速升温。

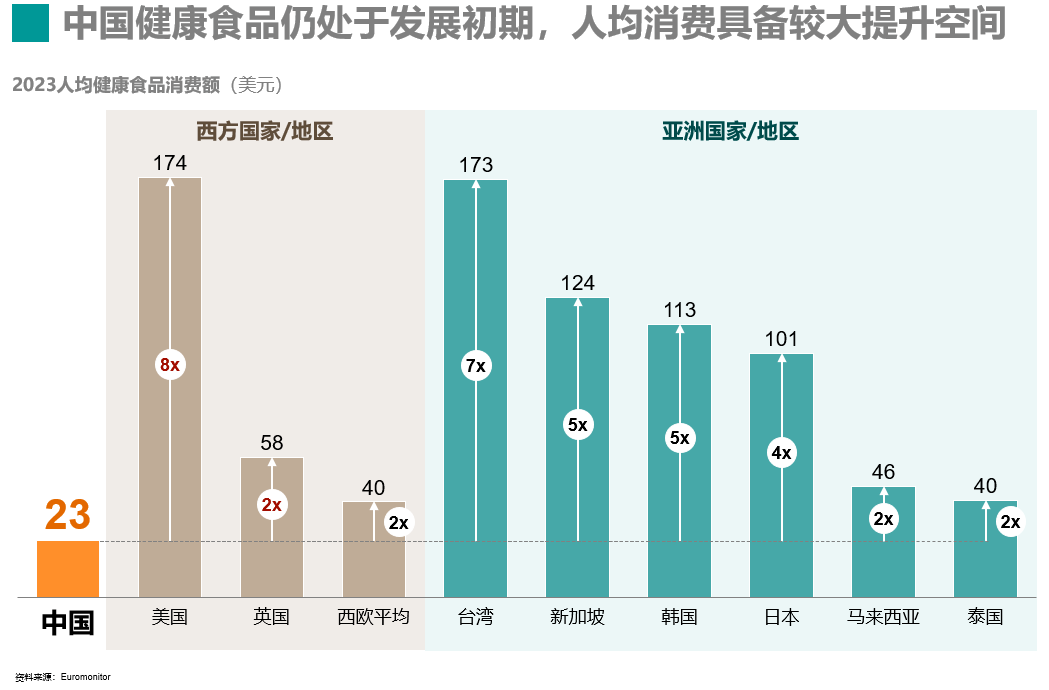

对比西方发达国家和部分亚洲成熟市场,中国健康食品的人均消费具备较大的提升空间。平均来看,一位中国人每年在健康食品上的开销仅约23美元(160-170元人民币),对比发达西方市场,仅为美国市场的八分之一;对比成熟亚洲市场,也不足日韩市场的四分之一。

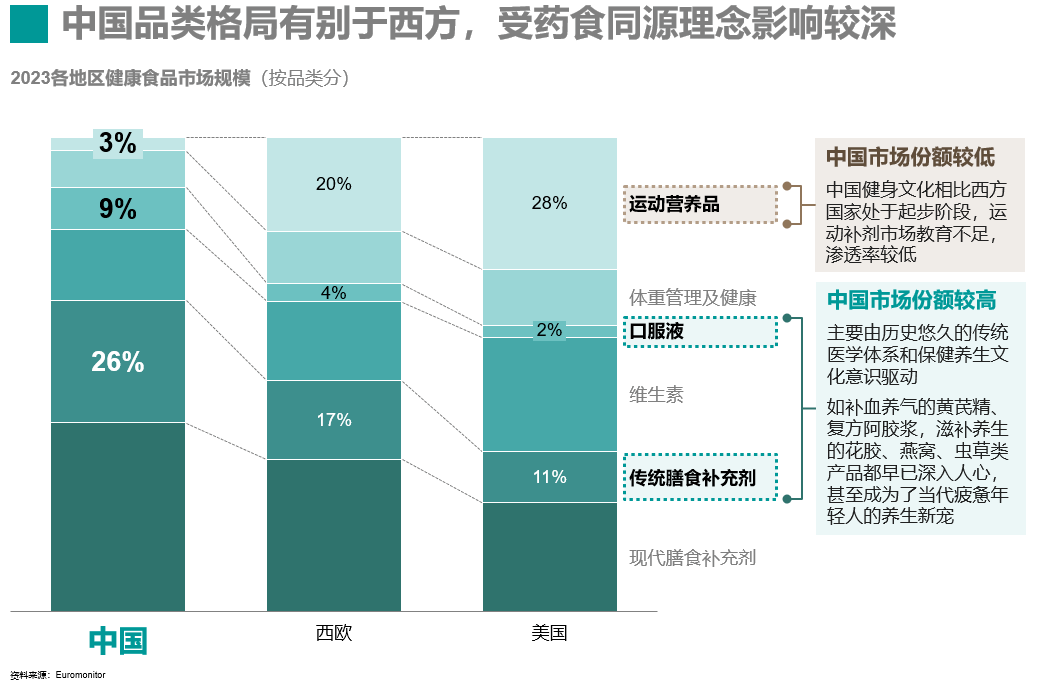

从品类结构来看,膳食补充剂是中国健康食品市场的主力赛道,占整体市场约66%,高于欧美市场,相比欧美多赛道百花齐放的格局依旧处于发展初期。同亚洲其他地区一样,中国消费者深受本土中医药文化熏陶,药食同源的理念深入人心。在西方营养品入华前,中国就有悠久的滋补养生传统,因此消费者也更为偏好传统类型的膳食补充剂和口服液类产品——如补血养气的黄芪精、复方阿胶浆,滋补养生的花胶、燕窝、虫草类产品都早已深入人心,甚至成为了当代疲惫年轻人的养生新宠。

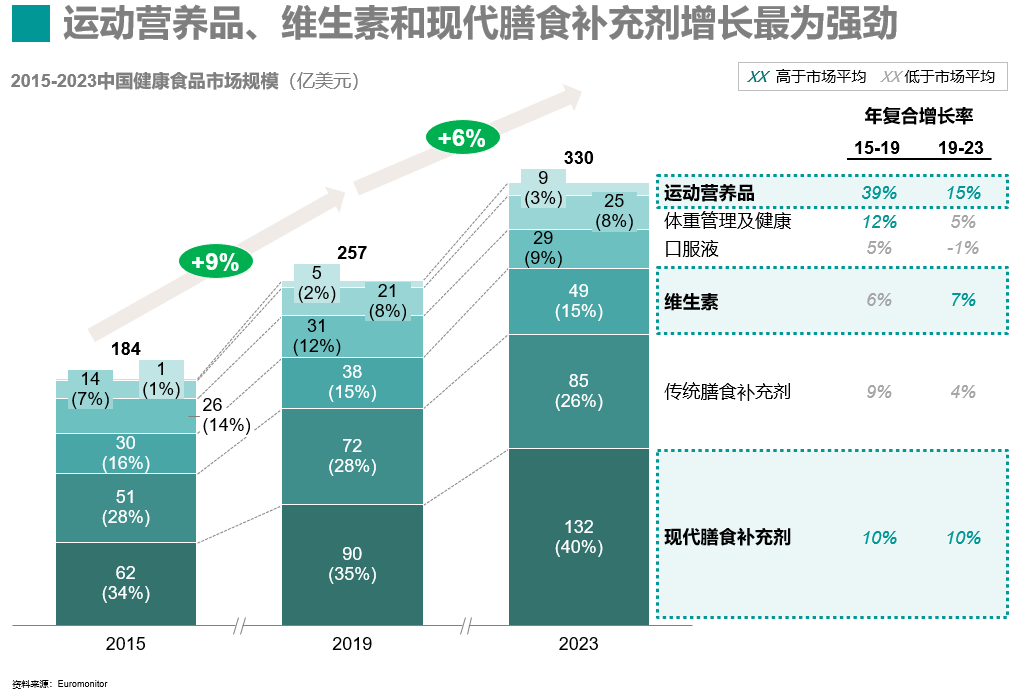

市场整体向好的大背景下,运动营养品、维生素和现代膳食补充剂走向快车道。现代医学理念的普及和年轻消费群体的“觉醒”推动维生素和现代膳食补充剂的强劲增长,而传统膳食补充剂和口服液品类则明显放缓。同时,疫情及政策推动在国内掀起全民健身新风尚,运动健身从少数人的热爱演变成为大众的生活方式;对运动营养的潜在需求人群快速壮大,推动了运动营养品赛道的爆发。

02 六大趋势 重塑健康食品市场 OC&C发现六大颠覆性趋势正在打破既有市场格局,引领健康食品市场走入新周期。

01 “脆皮年轻人” 投资健康

银发人群和育儿家庭是营养消费的长期主力军,而这届年轻人正逐渐成为崛起的新生力量。其一,受经济下行和社会环境影响,职场人压力熬夜成常态,情绪身体皆疲惫,“养生”就顺势成为了年轻职场人短期补救、长期投资自己身体的重要手段。此外,求美心切、热衷健身塑形的年轻人群也推动了美容类产品和运动补剂这两大细分品类。

02 功效需求 “精细化”

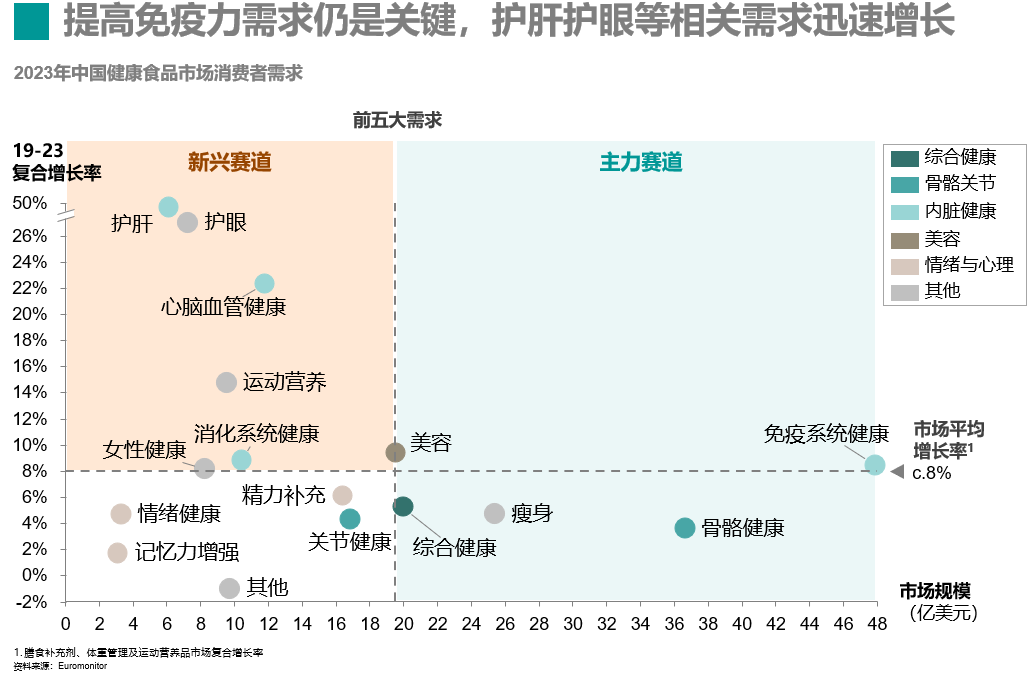

中国健康食品市场正在不断走向细分——提高免疫力这一基本诉求稳定增长,而护肝、护眼、心脑血管健康、运动营养等细分领域也在近年成为了高增长的明星赛道。消费者对这些功效的追捧与生活方式的转变息息相关。以护肝为例,天猫洞察发现消费者购买护肝产品的前二大诉求为“促进肝脏排毒代谢”和“缓解饮食中的油脂堆积”,可以窥见熬夜、外卖等生活习惯的影响。

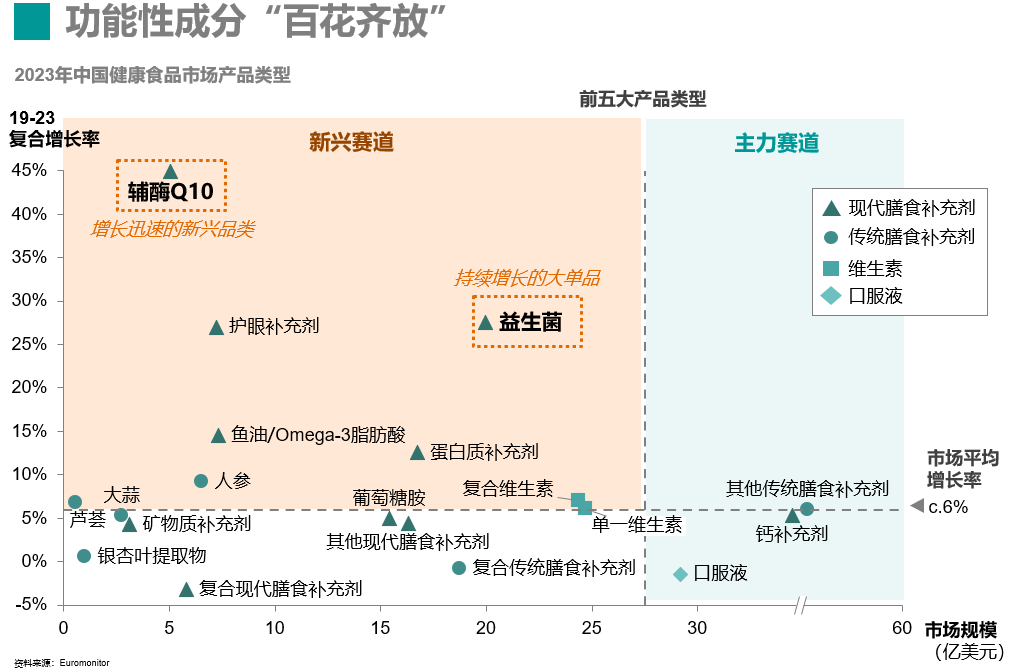

03 功能性成分 “百花齐放”

同护肤品类类似,健康食品消费者也在向成分导向转变。复合成分产品降温的同时,一些含有特定成分的产品呈现出极强的上升势能,如主打心脏健康的功能性成分辅酶Q10、调整消化系统环境的益生菌、提升记忆力的Omega-3鱼油均在2019年后保持着双位数高增长。

04 “无痛吃药” 体验升级

随着消费群体结构年轻化,营养品牌开始推出零食化、便携化、高颜值的产品抓住渴望无痛吃药的年轻人。市场上涌现出创新的产品形态,果冻、软糖、压片糖果、冲剂饮品等形式的产品都有效迎合了年轻人的饮食习惯,深受年轻人追捧。新锐品牌Wonderlab就因其别具一格的产品形态设计一举成为健康食品赛道的黑马。

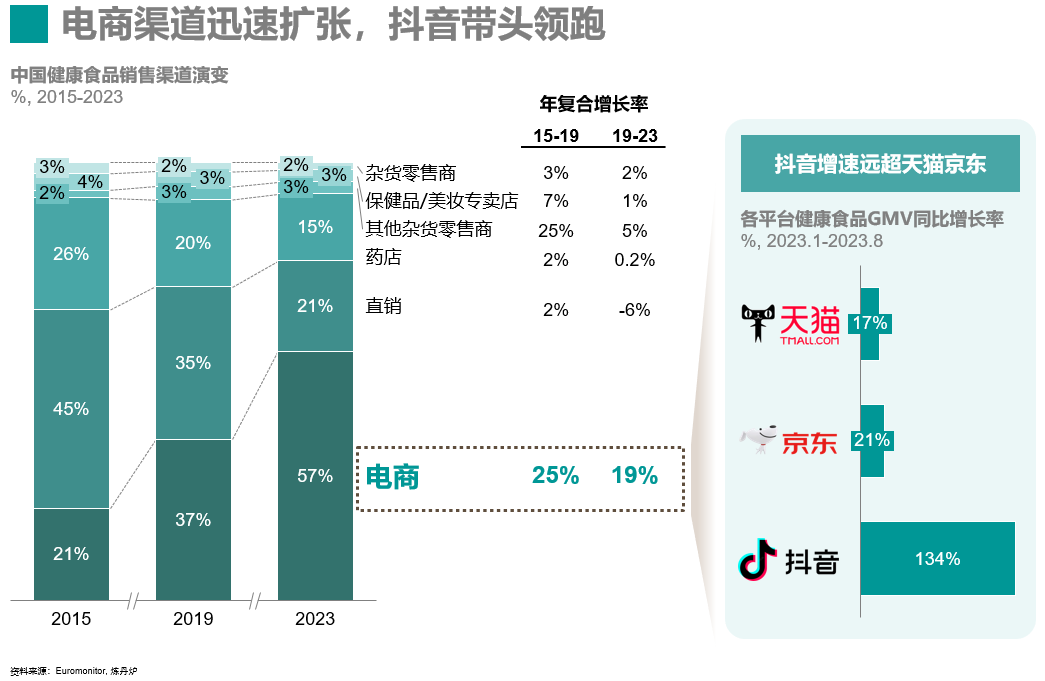

05 电商渠道 “强势领跑”

健康食品销售正加速向线上转移,电商占比从2019年的37%跃升至2023年的57%;其中2023年抖音销售额同比增长100%以上,内容电商正在成为重要的增长引擎。电商崛起伴随的是昔日巨头直销渠道的陨落,客群迭代、监管趋严、市场透明度提升都冲击了传统的直销模式,迫使直销品牌走上数字化、零售化转型之路。

06 营销战役进入“下半场”

随着营养品类的零售化和客群结构的年轻化,品牌的营销战役也进入了下半场。不同于过往面向中老年群体的传统媒体营销和线下会销,营养品牌纷纷开卷,通过一系列快消品化的营销手段争夺年轻消费者。如Swisse斯维诗就签约迪丽热巴、秦岚、周也为品牌大使,与直播减肥的辩手颜如晶合作,并通过一系列生活方式、健身、职场、护肤美妆赛道的KOC和KOL在小红书等社交媒体造势。

03 竞争格局动态变化 入局品牌逐年增加

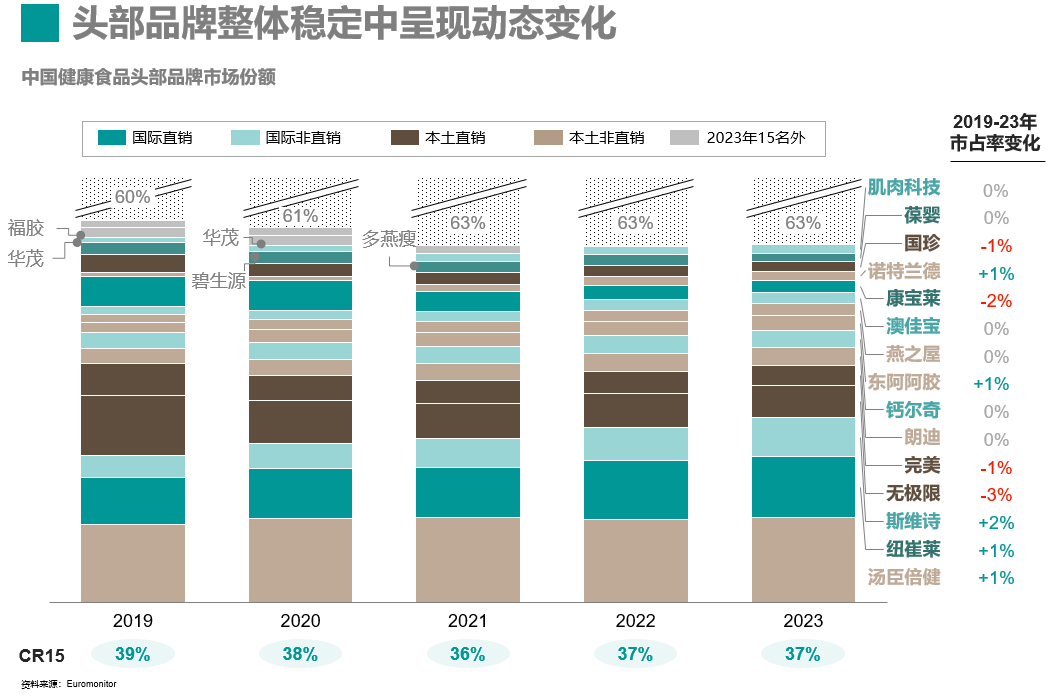

聚焦中国健康食品行业的第一梯队,排名前十五位的品牌大体较为稳定,CR15/CR10分别为37%/32%且数年来变化不大。第一梯队中,国内外品牌均有列席,其中汤臣倍健五年市占率稳居第一,持续领跑。

整体稳定的大图景下,我们仍然发现头部玩家处于动态变化阶段,呈现出以下三大趋势:

直销巨头迎来挑战:直销渠道的下滑导致直销品牌表现不尽人意,如无限极市占率从2019的6%跌落至2023年的3%,康宝莱从2019年的3%跌落至2023年的1%,直销企业亟需转型以适应中国市场的新周期。

新起之秀鸣镝出击:在头部玩家稳定的大背景下,依旧有部分破局者进击增长。如Swisse斯维诗通过个性潮流的品牌形象、新颖的造势宣传、精细化的产品矩阵从2019年的五名开外一举跃升为第二,且进击势头不减。8岁的诺特兰德一方面坐享运动营养赛道的品类红利,一方面紧抓短视频爆发的机会点、快速布局抖音,通过强运营和爆品策略霸榜抖音营养健康类目第一,成功挺进中国健康食品市场第一梯队。

传统龙头业绩承压:除去直销品牌外,收到冲击的还有部分保健品行业的老品牌,如碧生源的核心产品“减肥茶”在新势力瘦身品牌环绕的大背景下业绩欠佳。

此外,市场中尾部也十分活跃,入局品牌逐年增加,主要玩家类型有三。

其一,医药大厂、营养保健集团、国际快消集团踊跃布局其旗下的营养保健产品矩阵。例如雀巢就不断通过收购、自建等方式布局健康营养领域,2021年收购了Bountiful旗下的膳食补充剂品牌自然之宝、普丽普莱等;哈药集团也持续布局大健康领域,收购全球保健品公司GNC。

其二,资本助推本土健康新力量异军突起、攻城略地。例如WonderLab万益蓝、小仙炖等品牌就通过鲜明的品牌符号和差异化的定位首战告捷,正在迎接建立护城河、营造竞争壁垒的第二场大考。

其三,海外新品牌通过跨境渠道踊跃入局。海外营养保健品通过跨境电商进入中国成本和门槛较低,且进驻和运营全流程受到平台方大力扶持。以天猫国际为例,天猫国际于2023年成立全家营养生态联盟,计划孵化1000个海外新品牌;海外品牌纷纷在天猫国际开设首店作为入华第一步,平台上不乏NY-O3、WHC、H&B等长势喜人的海外品牌。

04 结语

健康食品赛道前景广袤,但也伴随着动态变化的市场趋势和竞争格局,品牌方应该如何把握机遇呢?OC&C建议品牌方思考以下问题:

品牌对健康食品业务的愿景是什么?品牌当下的定位如何?如果要拓展健康食品业务边界,会如何设置目标愿景?

品牌主要面向的细分消费人群是谁?主要解决哪些健康需求?如何才能乘势抓住高增长人群或需求的机遇?如何平衡多元化发展和精准定位?

品牌架构和产品组合是否顺应公司定位?什么样的品牌架构最为合适 – 单品牌,多品牌,还是伞状品牌模式?应该如何设计产品组合?

应该如何调整商业模式?如何抓住市场趋势及机会达到业务增长?如何选择细分赛道、区域布局、商业模式?

针对市场成熟玩家:品牌现有业务是否顺应行业发展趋势?为了抓住新的增长机会,是否需要调整业务布局,并重新设计战略、精进能力禀赋(如渠道布局,营销叙事等)?

针对新进入市场的破局者:品牌如何走向规模化?为了达到长期发展目标,应该如何设计品牌商业模式?

(本文来源:OCC欧晰析咨询、荣格食品与饮料)

2025年6月24至26日 国家会展中心(上海) 第十五届中国国际健康产品展览会 2025亚洲天然及营养保健品展

观众预登记 展位预订

本篇文章来源于微信公众号: HNC健康营养展