后疫情时代,益生菌正成为健康消费的“新刚需”。在日常生活中,越来越多的人开始通过益生菌来调节肠道健康。疫情后,国民对“免疫力+肠道健康”需求急速上升,益生菌作为天然微生态调节剂,其多维健康功效被广泛认知与接受。现代人饮食结构失衡、生活压力增大,肠道问题频发,直接拉动了益生菌消费的爆发式增长。

近期,嘉世咨询发布了《2025益生菌市场简析报告》,分析中国益生菌市场的现状与前景。以下为报告内容,供各位业内人士阅读。

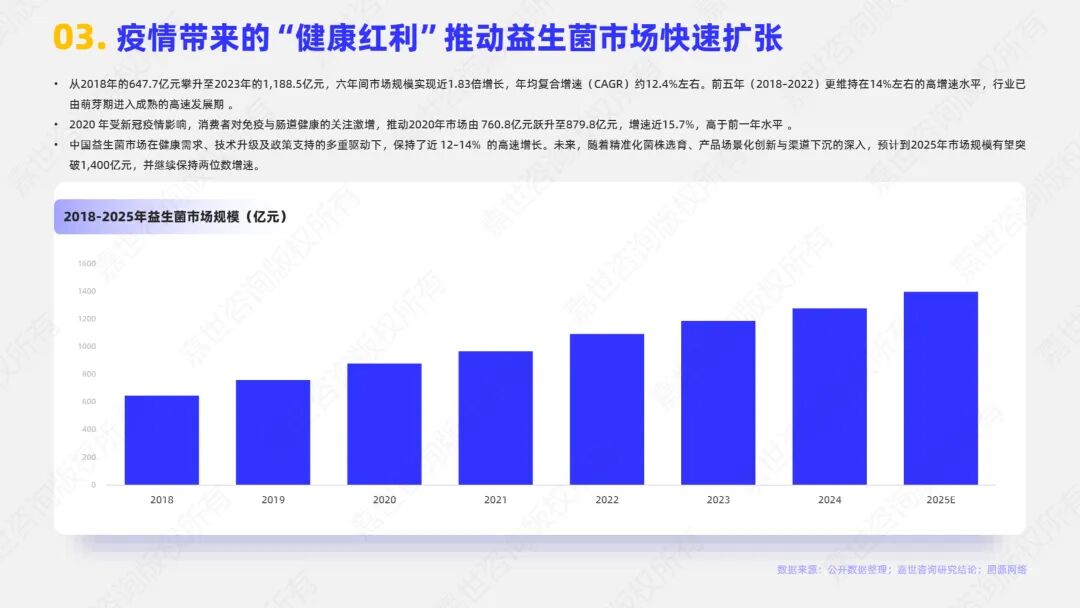

01 市场增速惊人 2025年规模有望达1400亿

2018年的647.7亿元攀升至2023年的1188.5亿元,中国益生菌市场六年间实现近1.83倍增长,年均复合增速约12.4%。前五年更维持在14%左右的高增速水平,行业已由萌芽期进入成熟的高速发展期。 2020年受新冠疫情影响,消费者对免疫与肠道健康的关注激增,推动市场增速近15.7%,高于前一年水平。未来,随着精准化菌株选育、产品场景化创新与渠道下沉的深入,预计到2025年市场规模有望突破1400亿元,并继续保持两位数增速。

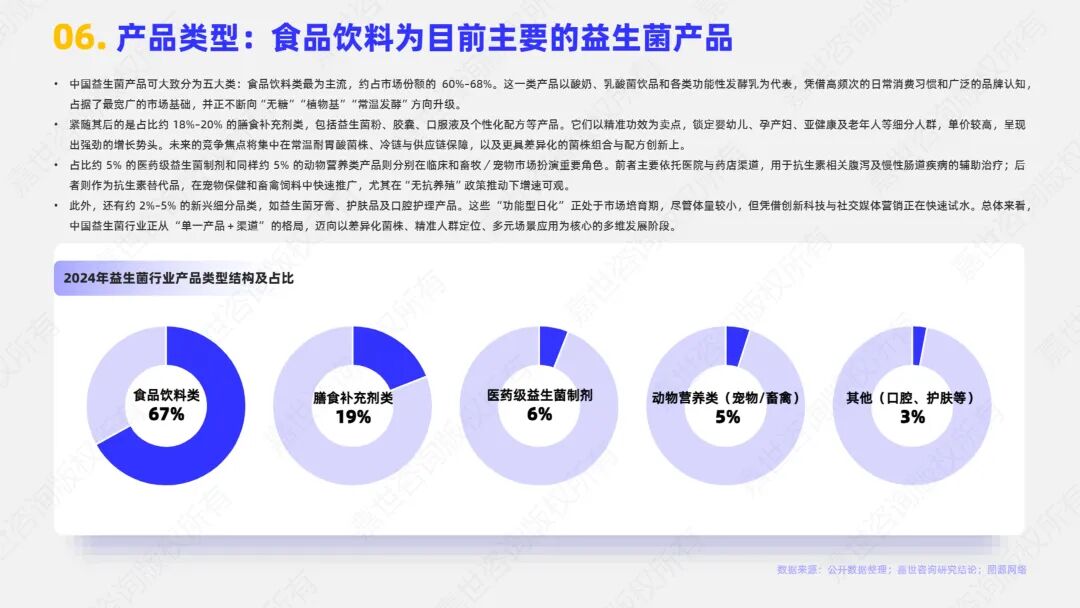

02 产品结构多元化 食品饮料占主导地位 目前中国益生菌产品可大致分为五大类:食品饮料类最为主流,约占市场份额的60%-68%。这一类产品以酸奶、乳酸菌饮品和各类功能性发酵乳为代表,凭借高频次的日常消费习惯和广泛的品牌认知,占据了最宽广的市场基础。 紧随其后的是占比约18%-20%的膳食补充剂类,包括益生菌粉、胶囊、口服液及个性化配方等产品。它们以精准功效为卖点,锁定婴幼儿、孕产妇、亚健康及老年人等细分人群,单价较高,呈现出强劲的增长势头。

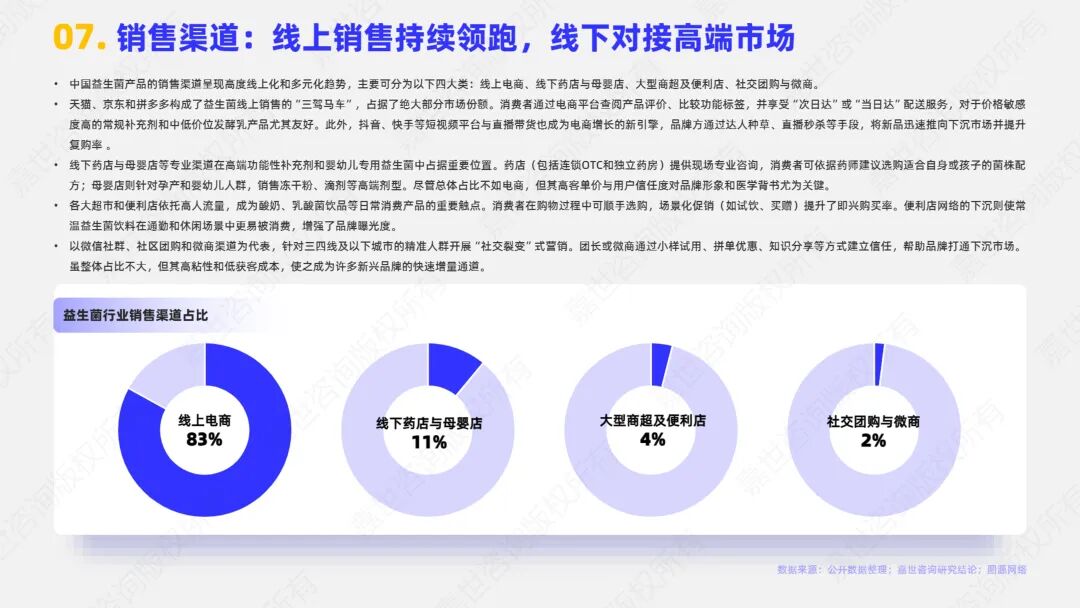

03 销售渠道线上化 电商平台成为主力军 中国益生菌产品的销售渠道呈现高度线上化和多元化趋势。天猫、京东和拼多多构成了益生菌线上销售的“三驾马车”,占据了绝大部分市场份额。消费者通过电商平台查阅产品评价、比较功能标签,并享受便捷的配送服务。 抖音、快手等短视频平台与直播带货也成为电商增长的新引擎,品牌方通过达人种草、直播秒杀等手段,将新品迅速推向下沉市场并提升复购率。线下药店与母婴店等专业渠道在高端功能性补充剂和婴幼儿专用益生菌中占据重要位置,提供专业咨询与个性化服务。

04 益生菌产业链结构完整 上中下游一体化升级

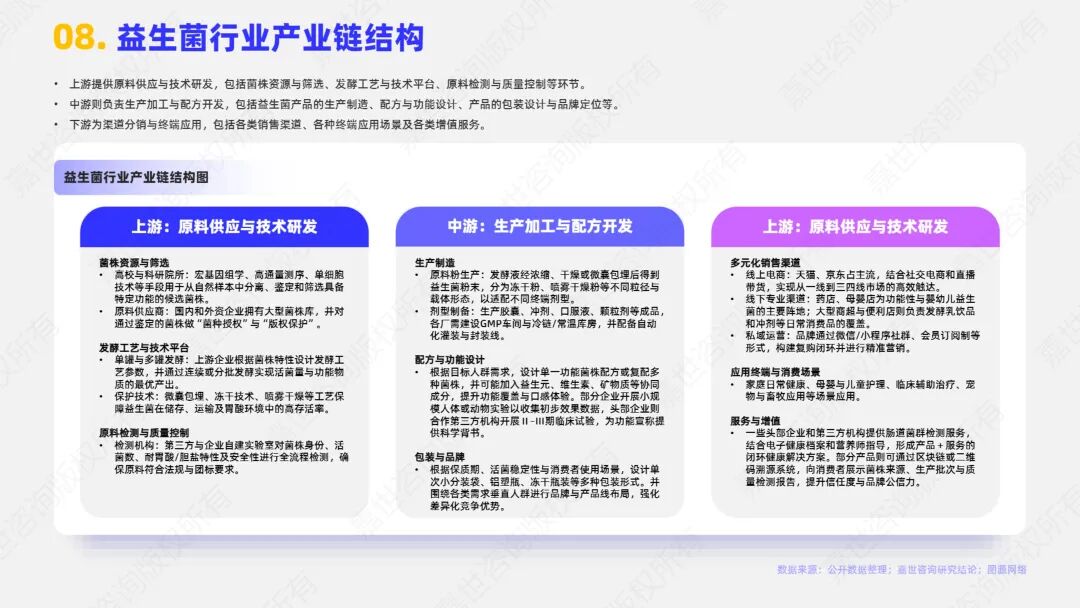

益生菌行业产业上游提供原料供应与技术研发,包括菌株资源与筛选、发酵工艺与技术平台、原料检测与质量控制等环节。中游则负责生产加工与配方开发,包括益生菌产品的生产制造、配方与功能设计、产品的包装设计与品牌定位等。下游为渠道分销与终端应用,包括各类销售渠道、各种终端应用场景及各类增值服务。

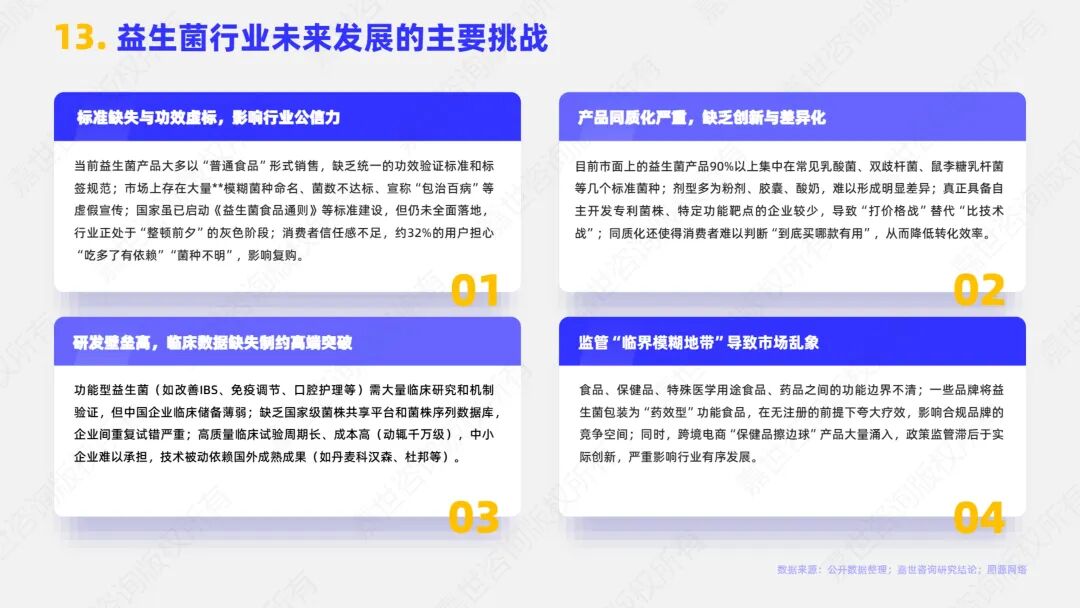

05 行业面临三大挑战 标准化进程加速 尽管市场前景广阔,益生菌行业仍面临诸多挑战。标准缺失与功效虚标影响行业公信力,市场上存在大量模糊菌种命名、菌数不达标等问题;研发壁垒高,临床数据缺失制约高端突破;产品同质化严重,缺乏创新与差异化。 近年来益生菌相关政策标准出台,推动行业标准化与合规门槛显著提高。从原料端到终端食品、保健品,再到“耐胃酸检测”,多层级标准的陆续出台,形成了覆盖研发、生产、包装、宣传的闭环监管体系,促使全行业加速优胜劣汰。

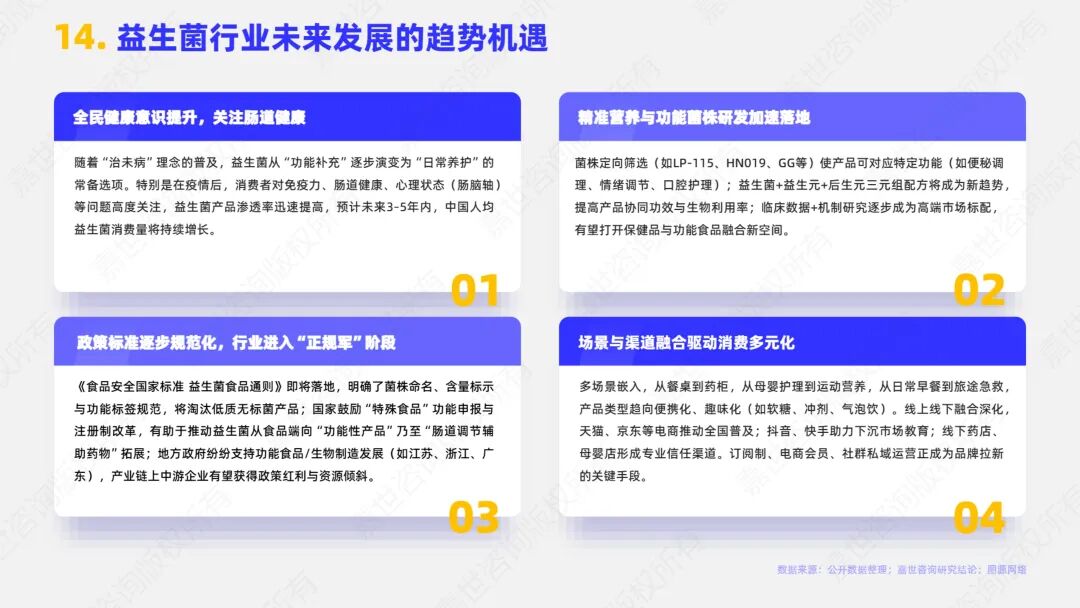

06 未来三大发展趋势值得关注 全民健康意识提升带动益生菌从“功能补充”演变为“日常养护”的常备选项。特别是在疫情后,消费者对免疫力、肠道健康、心理状态等问题高度关注,益生菌产品渗透率迅速提高。 精准营养与功能菌株研发加速落地,菌株定向筛选使产品可对应特定功能。益生菌+益生元+后生元三元组配方将成为新趋势,提高产品协同功效与生物利用率。 场景与渠道融合驱动消费多元化,从餐桌到药柜,从母婴护理到运动营养,产品类型趋向便携化、趣味化。线上线下融合深化,订阅制、电商会员、社群私域运营正成为品牌拉新的关键手段。

报告来源:嘉世咨询

*报告版权归原撰写/发布机构所有,本公众号仅做整理及学习交流使用。